صندوق الضمان الصحي شفاء

خطة البحرين الصحية 2016- 2025 مهدت الطريق لتطوير الخدمات الصحية، بتقديم خدمات صحية على مستوى عالٍ تتميز بالاستدامة وضمان العدد الكافي من القوة البشرية والبنية التحتية لتحقيق أهداف رؤية البحرين 2030.

الخطة من إنشاء صندوق الضمان الصحي شفاء لتحسين جودة واستدامة الخدمات الصحية. وذلك بدعم النظام الصحي لاستعمال موارده بشكل أفضل والتعامل مع التحديات القائمة وهي الزيادة المضطردة في عدد السكان وزيادة عدد المسنين وما يمثله ذلك من عبءٍ على الخدمات الصحية.

النظام الجديد سيشهد ولادة شفاء، وهي مؤسسة مستقلة لها كيانها يرأسها مجلس إدارة معين من الدولة.

|

من أهم مهام الصندوق: |

||

|

• تصميم نموذج الدفع. |

• تصميم رزمة المنافع. |

• تحليل وإدارة السكان. |

|

• الجودة |

• الأدوية وإدارة التقنية. |

• الاتصال والارتباط. |

|

• جمع الموارد |

• شبكة العمل. |

• الأسعار ومفاوضات لحجم العمل. |

|

• تسيير ومعالجة المطالبات. |

• كشف الغش وإدارة المخاطر. |

• التحليل الاكتواري. |

يوفر الصندوق التغطية التأمينية الآتية:

المقيمون يؤمنون بالرزمة الإلزامية للأجانب جميعاً، حيث تقدم الرزمة الإلزامية للمقيمين بنفسها أو بإسنادها لشركات التأمين. ويمكن شراء خدمات إضافية إذا رغبوا في ذلك.

الرزمة الاختيارية بالمشاركة في الاشتراك بنسبة 40 % من المشترك 60% من الحكومة بالإضافة إلى المشاركة في الدفع من قبل المشترك في فواتير المستشفيات والمراكز الصحية للعلاج في المؤسسات العامة والخاصة.

الرؤية

المهمة

ملخص إستراتيجية صندوق الضمان الصحي (شفاء)

|

• أن يكون مشترياً نشطاً. |

• وضع شروط للجودة ضمن العقود مع مقدمي الخدمة. |

|

• دعم حرية المريض في اختيار مقدم الخدمة الصحية. |

• العمل مع وزارة الصحة على برامج صحة المجتمع. |

|

• ضبط التكلفة وسهولة تلقي الخدمة. |

• وضع سقف لميزانية مقدمي الخدمة. |

|

• تطبيق المشاركة في الدفع للرزم الصحية باستثناء الرزمة الإلزامية للمواطنين. |

• تطبيق الضمان الصحي على الزائرين. |

|

• تبني نظام (DRG) للمرضى الداخليين ونظام نصيب الفرد (Capitation ) للصحة الأولية. |

• معرفة التكلفة لمقدمي الخدمة وبناء الأسعار على متوسط التكلفة للمستشفيات حسب مستواها. |

|

• الرزمة الصحية الأساسية بكشف إيجابي عالي المستوى مع استبعاد التجميل. |

• التعامل مع (TPA) واحدة لشفاء وللرزمة الإلزامية للمقيمين. |

نظام المجموعات التشخيصية DRG

• تحديد قيمة متوسط التكلفة في المستشفيات لتحديد قيمة متوسط التكلفة في البحرين.

• اعتماد الوزن النسبي للمجموعات حسب النظام الأسترالي.

• حساب تكلفة المريض عند الخروج من المستشفى = متوسط التكلفة × الوزن النسبي للمجموعة مع اعتبار السن والجنس والأمراض المصاحبة لتحديد السعر النهائي ضمن المجموعة .

المتطلبات:

• تبني نظام موحد للدفع بين مقدمي الخدمة ومشتريها للعمل في إطار موحد.

• اعتماد مسميات متفق عليها وتعاريف معيارية ومجموعات بيانات معيارية بالنسبة لـ (م - ت ) لتحديد حجم العمل وبالتالي المصاريف.

• تدريب الكوادر الطبية على إكمال المعلومات الطبية في الملف الطبي حسب متطلبات النظام.

• تدريب المرمزين على تجهيز المطالبات.

• جاهزية محاسبة السلمانية قسم RCM والمستشفيات الأخرى لتدقيق المطالبات وإرسالها لمشتري الخدمة.

• تنظيم ورش لتدريب العاملين في السلمانية.

• دائرة اقتصاديات الصحة المسؤولة عن تطبيق النظام ومراقبته.

نظام معالجة المقيمين

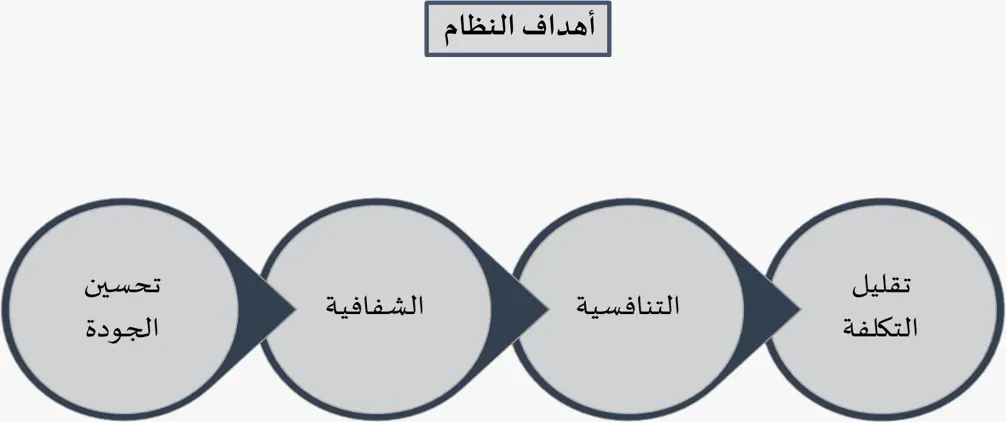

أهم أهداف النظام:

برنامج تأمين صحي مناسب للمنتفعين ومقبول من أصحاب العمل، قائم على قاعدة بيانات مركزية تضمن خدمات صحية فاعلة وذات جودة.

الخطة الإستراتيجية للمرحلة الأولى ( سنتان من بداية التطبيق )

أولاً: الرزمة الإلزامية

التعامل مع السوق بأقل مقدار من التدخل؛ لدراسة الوضع وتفاعل كل مكونات النظام للاستفادة من ذلك لتصميم المراحل القادمة

البداية ستكون سوق مفتوحة لكل شركات التأمين وشركات TPA .

التسجيل: مسؤولية صاحب العمل وهو إلزامي لكل العاملين ومن يعولونهم في أي شركة تأمين مسجلة في النظام،

ويجب أن تتعامل شركات التأمين مع NHIIS لتمرير المطالبات مع مقدمي الخدمة، فلا متطلبات للفحص الطبي للتأمين في الفترة الأولى، حيث تضع سوق التأمين أسعارها بتحديد الاشتراك بناء على خبرتهم في السوق مع الالتزام بالرزمة الإلزامية، على أن تكون ضمن الحد الأعلى والأدنى للاشتراك المحدد من المجلس الأعلى للصحة.

في الفترة الأولى، تصمم الرزمة الصحية الإلزامية مع منافع محدودة مع التمسك بالقانون لوضع الاشتراك بصورة مقبولة، كما أن شبكة الخدمة لا تحدد من قبل المجلس . إذ التوصية بأن يقوم الإداري TPA بذلك بما يغطي تغطية مناسبة من مقدمي الخدمة ومن التخصصات المطلوبة، والإداري يناقش الأسعار مع مقدمي الخدمة إعادة التأمين متروكة للشركة دون تدخل من النظام.

ثانياً : الرزمة الاختيارية

السوق مفتوح لشركات التأمين لوضع الرزمة الصحية الاختيارية وتطبيقها في السوق بشكل تنافسي، ولها الحرية في تحديد شبكة الخدمة على أن تشمل أحد المستشفيات الحكومية العامة والمستشفيات المتخصصة.